Assetklasse

Kategorie einer Immobilie nach Nutzungsart – etwa Wohnen, Büro, Handel, Logistik, Hotel, Pflege oder Mixed-Use. Die Assetklasse beeinflusst Bewertung, Risikoeinschätzung und die passende Finanzierungsstruktur.

Mehr erfahrenDie wichtigsten Begriffe der Immobilienfinanzierung – verständlich erklärt, mit Praxisbezug und weiterführenden Informationen. Von Senior Loan, Whole Loan und Mezzanine Kapital über Bridge Loan und MaBV bis zu Beleihungsauslauf, LTV, LTC und Term Sheet.

Die Immobilienfinanzierung hat ihre eigene Sprache. Begriffe wie Senior Loan, Mezzanine Kapital, Whole Loan oder Beleihungsauslauf entscheiden mit darüber, ob eine Finanzierung tragfähig strukturiert ist – und ob Kapitalgeber eine Anfrage effizient prüfen können. Dieses Glossar erklärt 29 zentrale Begriffe kompakt und verweist auf vertiefende Seiten, wenn Sie tiefer einsteigen möchten.

Die Erläuterungen dienen der verständlichen Orientierung für Projektentwickler, Bauträger, Investoren und Bestandshalter in Deutschland, Österreich und der Schweiz. Sie stellen keine Rechts- oder Anlageberatung dar; die konkrete Ausgestaltung hängt stets vom Einzelfall ab.

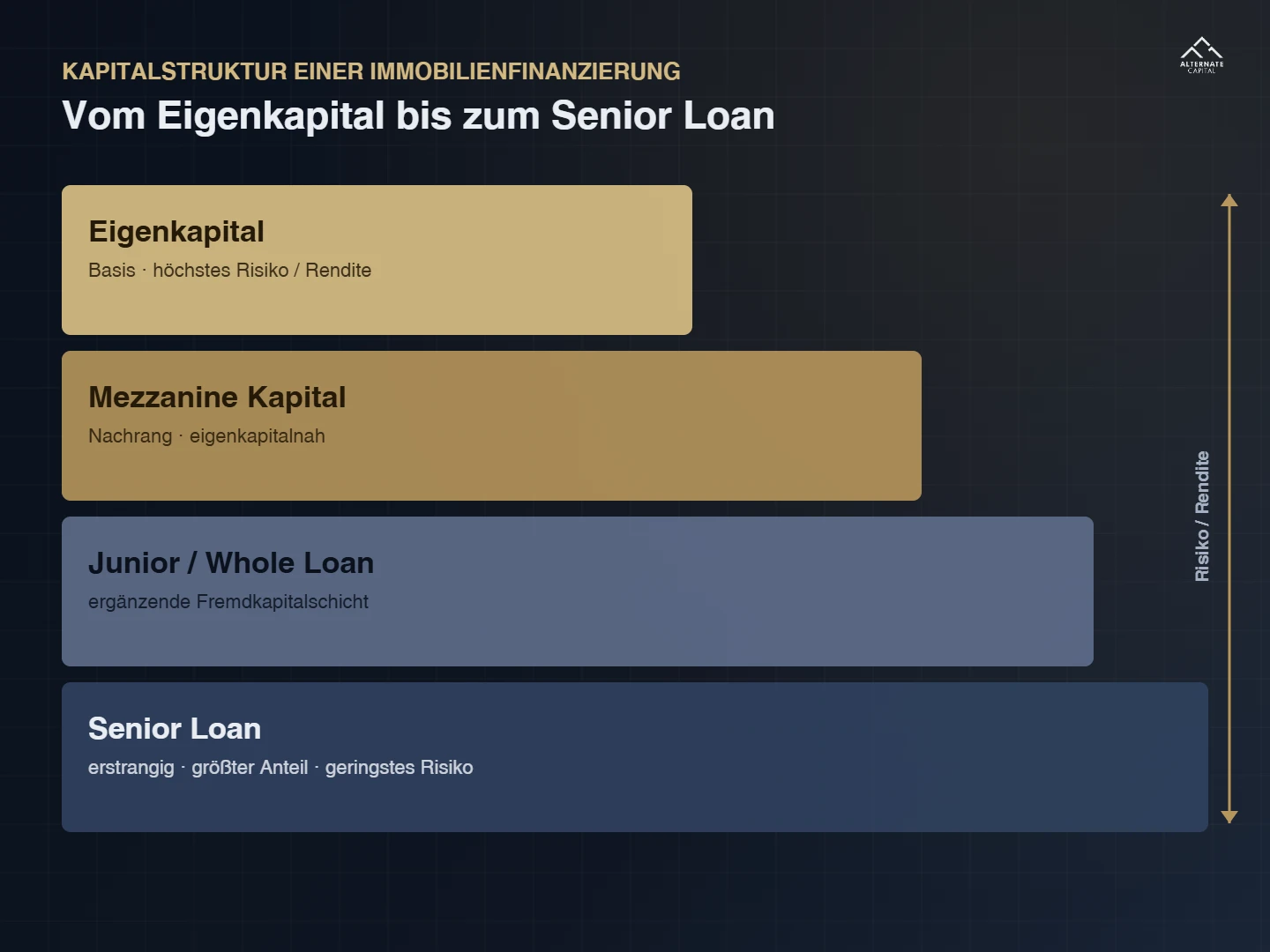

Nahezu jede größere Immobilienfinanzierung setzt sich aus mehreren Schichten zusammen. Von unten nach oben steigt das Risiko – und damit die erwartete Rendite des jeweiligen Kapitalgebers.

29 zentrale Begriffe der Immobilienfinanzierung – mit weiterführenden Links zu den passenden Leistungen und Ratgebern.

Kategorie einer Immobilie nach Nutzungsart – etwa Wohnen, Büro, Handel, Logistik, Hotel, Pflege oder Mixed-Use. Die Assetklasse beeinflusst Bewertung, Risikoeinschätzung und die passende Finanzierungsstruktur.

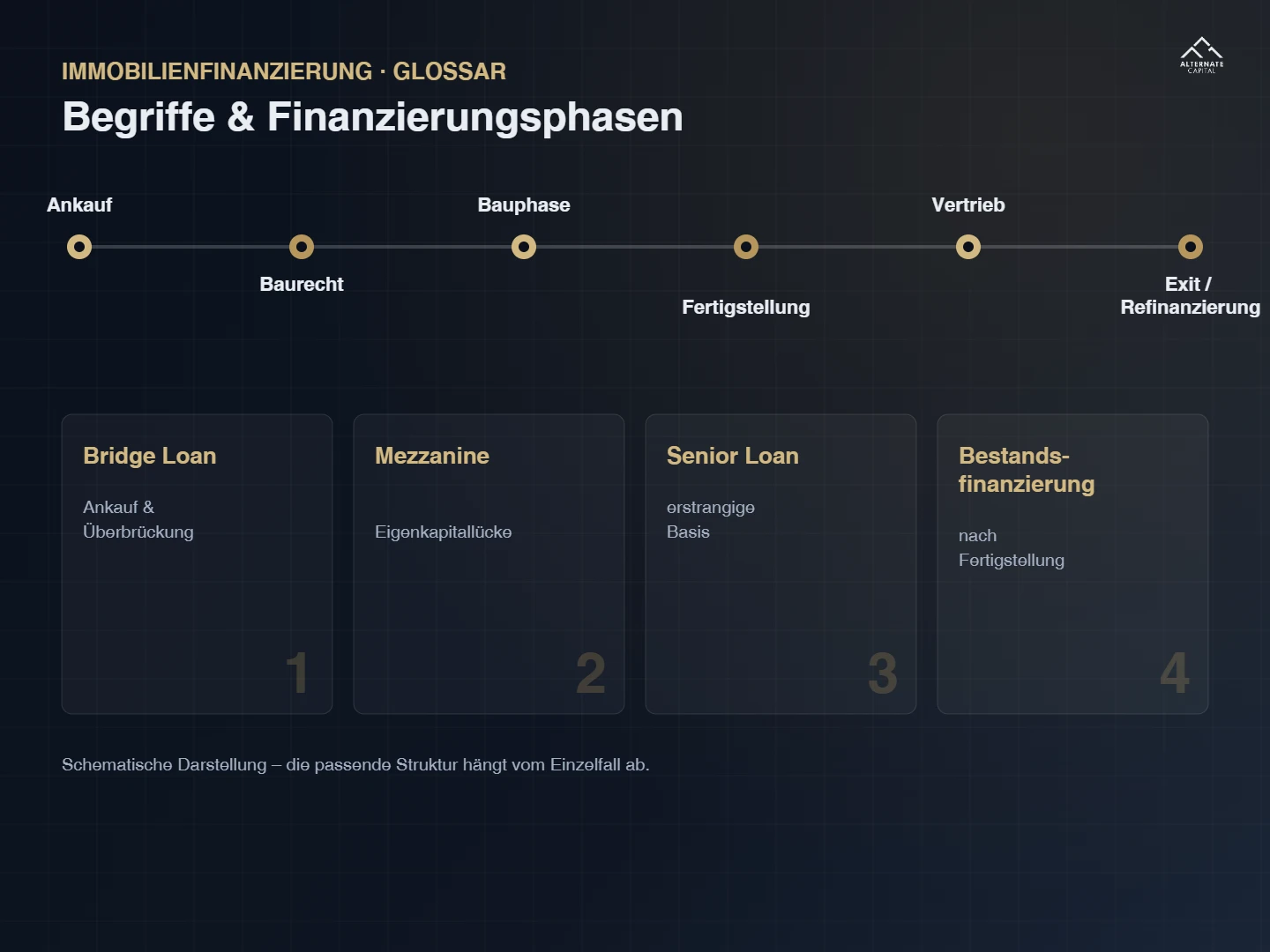

Mehr erfahrenFinanzierung, die Grundstücksankauf, Baukosten, Vertrieb, MaBV-Raten und Rückführung eines Bauträgerprojekts zu einer belastbaren Logik verbindet.

Mehr erfahrenDer Beleihungsauslauf (Loan-to-Value) beschreibt das Verhältnis zwischen Darlehenshöhe und Wert der Immobilie. Er zeigt, wie viel Fremdkapital ein Kapitalgeber im Verhältnis zum Objektwert bereitstellt.

Finanzierung bestehender, meist vermieteter Immobilien – für Ankauf, Refinanzierung, Nachbeleihung oder Portfolios. Im Mittelpunkt steht der laufende Cashflow.

Mehr erfahrenKurzfristige Zwischenfinanzierung, die einen klar begrenzten Zeitraum überbrückt – etwa bis zur Bankauszahlung, Refinanzierung oder zum Verkauf.

Mehr erfahrenDie laufenden Einnahmenüberschüsse einer Immobilie, vor allem aus Mieten. Bei Bestandsfinanzierungen ist der nachhaltige Cashflow die zentrale Größe für Bewertung und Kapitaldienstfähigkeit.

Mehr erfahrenVertragliche Auflagen in Finanzierungsverträgen, z. B. einzuhaltende Kennzahlen wie LTV oder Vorverkaufsquoten. Werden Covenants verletzt, kann der Kapitalgeber Nachbesserungen oder Sondertilgungen verlangen.

Beratung und Strukturierung der Fremdkapitalseite: Kapitalstruktur ordnen, Unterlagen aufbereiten und passende Kapitalgeber gezielt ansprechen.

Mehr erfahrenAlternative Kapitalgeber, die Fremdkapital für Immobilienprojekte bereitstellen – häufig flexibler als Banken bei Struktur, Geschwindigkeit und Risikoprofil.

Mehr erfahrenBeschreibt, wie gut eine Immobilie auch von anderen Nutzern verwendet werden kann. Hohe Drittverwendungsfähigkeit senkt das Risiko und verbessert die Finanzierbarkeit – wichtig vor allem bei Gewerbeobjekten.

Mehr erfahrenDie vom Projektträger selbst eingebrachten Mittel. Eigenkapital trägt das höchste Risiko, ist aber Voraussetzung für nahezu jede tragfähige Finanzierungsstruktur.

Die Art und Weise, wie ein Darlehen zurückgeführt wird – etwa durch Verkauf, Vermietung mit Anschlussfinanzierung oder Refinanzierung. Eine plausible Rückführung ist für jede Finanzierung entscheidend.

Vermögensverwaltung wohlhabender Familien, die auch als Kapitalgeber für Immobilienprojekte auftritt – häufig mit langfristigem Horizont und individuellen Strukturen.

Mehr erfahrenFinanzierung gewerblich genutzter Objekte wie Büro, Handel, Logistik, Hotel, Pflege oder Mixed-Use. Maßgeblich sind Objektqualität, Cashflow und Mietsituation.

Mehr erfahrenDas in Deutschland übliche Grundpfandrecht zur Besicherung von Immobiliendarlehen. Der Rang der Grundschuld (erstrangig/nachrangig) bestimmt die Position des Kapitalgebers im Sicherheitenpaket.

Die Zusammensetzung der Finanzierung aus Eigenkapital, Mezzanine Kapital und Fremdkapital (Senior/Junior). Eine tragfähige Kapitalstruktur passt zu Projektphase, Sicherheiten und Rückführung.

Loan-to-Cost beschreibt das Verhältnis der Darlehenshöhe zu den Gesamtkosten eines Projekts. Bei Projektentwicklungen ist LTC neben dem LTV die wichtigste Beleihungskennzahl.

Die Makler- und Bauträgerverordnung regelt, in welchen Raten Bauträger Zahlungen von Käufern entgegennehmen dürfen. Die MaBV-Zahlungsströme prägen die Finanzierungslogik von Bauträgerprojekten.

Mehr erfahrenErgänzender, eigenkapitalnaher Finanzierungsbaustein zwischen Eigenkapital und erstrangiger Finanzierung. Häufig zur Schließung einer Eigenkapitallücke.

Mehr erfahrenDie zusätzliche Beleihung einer bereits finanzierten Immobilie, um gebundenes Eigenkapital freizusetzen – etwa für neue Projekte. Möglich, wenn Wert und Cashflow ausreichend Spielraum lassen.

Mehr erfahrenDarlehen, das im Rang hinter der erstrangigen Finanzierung zurücktritt und erst nach dem vorrangigen Kapitalgeber bedient wird. Konkrete Ausprägung von Mezzanine Kapital.

Mehr erfahrenFinanzierung eines Immobilienprojekts über seinen gesamten Lebenszyklus – von Ankauf über Bauphase bis Exit. Wert und Kapitalbedarf verändern sich dabei über die Zeit.

Mehr erfahrenDie Ablösung einer bestehenden Finanzierung durch eine neue – etwa bei Zinsablauf, verändertem Kapitalbedarf oder zur Optimierung der Konditionen und Struktur.

Mehr erfahrenDer erstrangige Finanzierungsbaustein – häufig eine Bankfinanzierung – und Basis der Kapitalstruktur, auf der weitere Bausteine aufsetzen.

Mehr erfahrenWerthaltige Absicherungen des Kapitalgebers, etwa Grundschulden, Abtretungen oder Bürgschaften. Art und Werthaltigkeit der Sicherheiten beeinflussen Struktur und Konditionen maßgeblich.

Zusammenfassung der wesentlichen Eckpunkte einer Finanzierung vor Vertragsabschluss – etwa Volumen, Laufzeit, Sicherheiten und Auflagen. Grundlage für die finale Prüfung und Dokumentation.

Mehr erfahrenDer Anteil bereits verkaufter Einheiten vor bzw. während der Bauphase. Ein belastbarer Vorvertrieb reduziert das Risiko und verbessert die Konditionen einer Bauträgerfinanzierung.

Mehr erfahrenGesamthafte Fremdkapitalstruktur aus einer Hand, die Senior- und Junior-Aspekte in einer Lösung zusammenführt, ohne dass mehrere Kapitalgeber selbst koordiniert werden müssen.

Mehr erfahrenKurzfristige Überbrückung eines begrenzten Zeitraums bis zu Verkauf, Refinanzierung oder endgültiger Finanzierung – im internationalen Sprachgebrauch Bridge Loan.

Mehr erfahrenDer Senior Loan ist die erstrangige Finanzierung und Basis der Kapitalstruktur. Mezzanine Kapital tritt im Rang dahinter zurück, wirkt eigenkapitalnah und schließt häufig eine Eigenkapitallücke.

Der Beleihungsauslauf beschreibt das Verhältnis von Darlehenshöhe zum Immobilienwert. Er zeigt, wie viel Fremdkapital im Verhältnis zum Objektwert bereitgestellt wird.

LTV (Loan-to-Value) bezieht das Darlehen auf den Objektwert, LTC (Loan-to-Cost) auf die Gesamtkosten eines Projekts. Bei Projektentwicklungen ist LTC besonders relevant.

Ein Term Sheet fasst die wesentlichen Eckpunkte einer Finanzierung vor Vertragsabschluss zusammen – etwa Volumen, Laufzeit, Sicherheiten und Auflagen.

Nein. Dieses Glossar dient der verständlichen Einordnung. Die konkrete Ausgestaltung hängt vom Einzelfall, den Kapitalgebern und der Struktur ab.

Jürgen Kronawitter ist Experte für strukturierte Immobilienfinanzierungen und unterstützt Immobilieninvestoren, Projektentwickler und Bestandshalter bei komplexen Finanzierungslösungen – mit Schwerpunkt auf Senior Loan, Whole Loan, Mezzanine Kapital und Bridge Loan.

Sie kennen die Begriffe – jetzt geht es um Ihr Projekt. Übermitteln Sie die wichtigsten Eckdaten und erhalten Sie eine erste Einschätzung.